红周刊 2022-09-06 09:15:04

据了解,云天化改革赋能成效显著,创新驱动研发投入翻倍,2022年上半年净利润创同期历史最高水平。从去年经营数据看,2021年秋季市场磷肥销量占全年磷肥销量的30%以上。

行业分析人士表示,下半年,云天化仍能凭借自身化肥产品高毛利率优势,在秋耕用肥需求释放加持下,保持化肥主业强劲竞争力。同时,随着新能源板块持续发力,公司将进一步打开利润增长空间。

生产成本持续降低,产品毛利率领跑行业

长期以来,云天化凭借其丰富的磷矿资源优势、产业一体化优势与技术优势,生产成本持续降低,产品毛利率领跑行业。

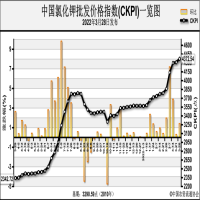

据卓创数据显示,截至2022年9月2日,磷矿石供需依旧偏紧,市场维持整体高位盘整运行,价格为1075.00元/吨,2022年年初至今累计上涨447.50元/吨,增幅高达71.31%。公司现有磷矿原矿生产能力1450万吨,擦洗选矿生产能力618万吨,浮选生产能力750万吨,是我国最大的磷矿采选企业之一,自有磷提升了磷矿资源的综合利用水平和原料自给率。据半年报披露,2022年上半年公司共生产磷矿成品矿719万吨,公司磷矿石成品矿主要作为生产原料使用,有效降低了生产成本。

公司生产装置高效运行也是云天化产品毛利率提升的关键。据悉,云天化各项生产装置屡破国内长周期运行记录,今年累计实现43个装置长周期运行。同时云天化也加强装置运行管理,不断提升装置长周期运行管控能力,主要产品综合能耗均优于去年同期水平。

招商证券分析师周铮表示:“云天化生产成本远低于行业平均水平,产品竞争优势持续增强。”据数据显示,云天化化肥产品毛利率保持在30%左右,高于其他行业内企业。

2022年5月22日,中央财政向种粮农民发放一次性农资补贴100亿元用于支持夏收和秋播生产,以缓解农资价格上涨带来的种粮增支影响,此举将有效提振化肥需求。目前,公司化肥总产能约883万吨/年,其中磷肥产能为555万吨/年、复合(混)肥产能128万吨/年、尿素产能200万吨/年,为国内产能最大的磷肥生产企业之一,保供期间实现国内1/3的肥料供应。

在面对如今化肥市场复杂多变的情况下,云天化化肥产品的高毛利率使得公司有较大空间调整市场应对策略,加强了自身市场竞争力,实现公司稳定发展。

新能源建设进度加快

传统化肥企业布局新能源领域,是在原有磷产业链与价值链之上的延伸。“云天化在夯实主业基础上,主动培育新的利润增长点,从而推动企业高质量发展。”国信证券分析师说道。

截止目前,公司转型新能源的项目建设进度亦加快进行。据公司在上证e互动平台称:“公司一期10万吨/年磷酸铁装置,生产流程打通、装置调试和产品品质优化等投产准备工作顺利进行,产品品质达到预期,试制产品已向下游客户送样,整体装置将于8月末达到预定可使用状态,计划9月将全面投料生产。”

此外,公司20万吨/年双氧水项目、二期10万吨/年精制磷酸项目正在按计划推进。

未来,丰富的磷矿资源、全产业链优势、技术研发优势将全面支撑云天化新能源项目建设。华西证券表示:公司凭借自身磷矿资源优势,在保持肥料龙头地位下实现磷化工产业链的纵深拓展,同时横向延伸,打造“精细磷化工、氟化工和新能源材料产业集群”。